40

40

• стоимость израсходованных продуктов – 1 200 000 руб.;

• амортизация помещения и оборудования столовой – 60 000 руб.;

• заработная плата сотрудников столовой с начислениями – 500 000 руб.;

• коммунальные услуги – 32 500 руб.

Доход столовой от реализации обедов работникам в феврале 2007 года составил 1 200 000 руб.

Следовательно, в феврале 2007 года ООО „Восток“ в налоговом учете в состав налогооблагаемых доходов включит 1 200 000 руб., а в состав расходов, уменьшающих налогооблагаемую прибыль, – все расходы столовой в размере 1 792 500 руб.

В соответствии с пунктом 25 статьи 1 Закона № 58-ФЗ положения статьи 275.1 НК РФ „Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств“ применяются к любой столовой, независимо от того, где она находится территориально, – по месту нахождения самой организации (в одном с ней здании) или отдельно от нее.

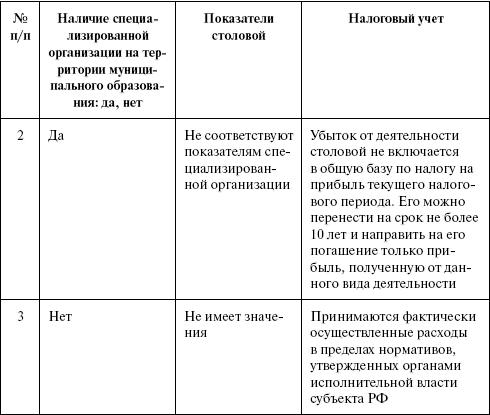

Что касается правил признания убытков от деятельности столовой, то такие убытки включаются в общую базу по налогу на прибыль только в том случае, если соблюдаются следующие условия:

• стоимость услуг столовой соответствует стоимости аналогичных услуг, оказываемых специализированными организациями, осуществляющими аналогичную деятельность, связанную с использованием таких объектов;

• расходы на содержание столовой не превышают обычных расходов на обслуживание аналогичных объектов, осуществляемое специализированными организациями, для которых эта деятельность является основной;

• условия оказания услуг столовой существенно не отличаются от условий оказания услуг специализированными организациями, для которых эта деятельность является основной.

Если же хотя бы одно из этих условий не выполняется, то убыток не учитывается в текущем налоговом периоде (п. 13 ст. 270 НК РФ) и переносится на срок, не превышающий десять лет, путем направления на его погашение только прибыли, полученной при осуществлении указанных видов деятельности.

При этом, если на территории муниципального образования по месту нахождения налогоплательщика отсутствуют специализированные организации, для целей налогообложения будут приниматься фактически осуществленные расходы на содержание указанных объектов в пределах нормативов, утверждаемых органами исполнительной власти субъектов РФ по месту нахождения налогоплательщика.

Таким образом, можно выделить три возможных варианта (табл. 15).

Таблица 15

Варианты учета убытков для целей расчета налога на прибыль

До настоящего времени остались неразъясненными два вопроса.

1. В тексте поправок, внесенных Законом № 58-ФЗ, речь идет о специализированной организации, расположенной на территории муниципального образования по месту нахождения налогоплательщика и о „нормативах, утверждаемых органами исполнительной власти субъектов РФ по месту нахождения налогоплательщика“.

Понятие „муниципальное образование“ приведено в статье 1 Федерального закона от 28 августа 1995 года № 154-ФЗ „Об общих принципах организации местного самоуправления в Российской Федерации“. Это городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления.

Понятие „место нахождения организации“ в Налоговом кодексе отсутствует. Следовательно, в соответствии с пунктом 1 статьи 11 НК РФ необходимо обратиться к положениям гражданского законодательства. В статье 54 ГК РФ место нахождения юридического лица определено как место его государственной регистрации, указанное в учредительных документах.

Хорошо, если столовая находится по тому же адресу, что и сама организация. Тогда сравнение показателей ее деятельности с показателями специализированных организаций того же муниципального образования (либо применение нормативов, утвержденных в этом субъекте РФ) будет логичным. А если столовая все же является обособленным подразделением организации? Например, у организации, расположенной в г. Москве, есть обособленное подразделение где-нибудь в Ростовской области и при нем действует столовая. В этом случае правильно было бы сравнивать показатели столовой с показателями специализированной организации (либо применять нормативы) по адресу обособленного подразделения.

40