21

21

Например, по статье „Расходы на топливо, газ, электроэнергию для производственных нужд“ отражаются: фактическая себестоимость разных видов топлива (дрова, уголь, торф), потребленных на технологические и иные производственные нужды (приготовление пищи, подогрев воды), стоимость электроэнергии, газа и пара, израсходованных на технологические цели, на приведение в движение различного оборудования и механизмов (овощереза-тельных машин, мясорубок, поточных линий для мойки и чистки овощей и т. п.).

По статье „Расходы на хранение, подработку, сортировку и упаковку товаров (продуктов)“ отражаются следующие расходы: фактическая себестоимость различных упаковочных материалов (оберточной бумаги, пакетов, клея, гвоздей, стружки и т. п.), использованных на подработку, сортировку, фасовку и упаковку товаров, продуктов и изделий кузни, плата сторонним организациям за фасовку и упаковку товаров, расходы на содержание холодильного оборудования, расходы на дезинфекцию и прочие расходы на создание условий для хранения товаров и продуктов.

Обязательные требования к объектам общественного питания различных типов и классов установлены Государственным стандартом Российской Федерации „Общественное питание. Классификация предприятий“ ГОСТ Р 50762-95, утвержденным постановлением Госстандарта России от 5 апреля 1995 года № 198.

Данным стандартом, в частности, установлены требования к мебели, столовой посуде, приборам, белью, к оформлению меню и прейскурантов, ассортименту кулинарной продукции, к методам обслуживания потребителей, к форменной одежде, обуви, музыкальному обслуживанию.

Соблюдение требований ГОСТ Р 50762-95 связано с дополнительными специфическими расходами объектов общественного питания.

Пример 5

ООО „Омега“ имеет не выделенные на отдельный баланс столовую и бар класса люкс для организации питания своих сотрудников.

На основании служебной записки директора по административно-хозяйственной части и акта инвентаризационной комиссии о необходимости замены столовой посуды шести наименований и столового белья в столовой и баре были приобретены следующие товары с нанесением на них логотипа фирмы „Омега“ (табл. 10, 11, 12).

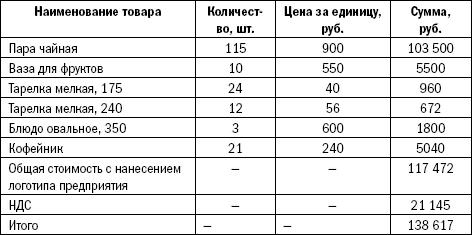

Таблица 10

Товары, закупленные у ООО „Мир фарфора“

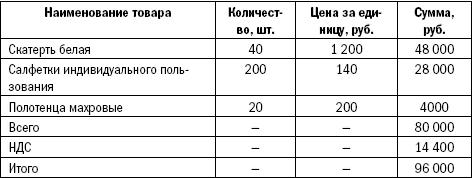

Таблица 11

Товары, закупленные у ООО „Микс“

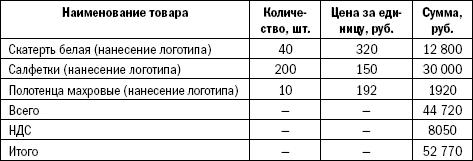

Таблица 12

Спецификация к договору с ООО „Микс“ по закупленным товарам

Столовая посуда шести наименований и столовое белье (полотенца махровые с логотипом – 10 шт., салфетки с логотипом – 100 шт.) приобретены для бара, остальное столовое белье (полотенца махровые без логотипа – 10 шт., салфетки с логотипом – 100 шт., скатерти белые с логотипом – 40 шт.) – для столовой фирмы „Омега“. ГОСТ Р 50762-95 „Общественное питание. Классификация предприятий“ не предусмотрено требований к наличию фирменных скатертей и фарфоро-фаянсовой посуды с монограммой в столовых. Для бара класса люкс данное требование обязательно. В бухгалтерском учете фирмы „Омега“ сформированы следующие записи:

ДЕБЕТ 60 субсчет „Расчеты по авансам выданным“ КРЕДИТ 51

– 140 966 руб. – отражена сумма аванса, перечисленного ООО „Мир фарфора“ за фарфоровую посуду для бара (на основании выписки банка);

ДЕБЕТ 60 субсчет „Расчеты по авансам выданным“ КРЕДИТ 51

– 149 664 руб. (96 000 руб. + 53 664 руб.) – отражена сумма аванса, перечисленного ООО „Микс“ за столовое белье для столовой и бара (на основании выписки банка);

ДЕБЕТ 10 субсчет „Инвентарь и хозяйственные принадлежности для столовой“ КРЕДИТ 60

– 91 800 руб. – принято к учету столовое белье для столового зала;

ДЕБЕТ 29 субсчет „Столовая“ КРЕДИТ 10 субсчет „Инвентарь и хозяйственные принадлежности“

– 91 800 руб. – отражена передача столового белья в столовый зал.

При этом в налоговом учете стоимость нанесения логотипа на 40 скатертей и 100 салфеток, не предусмотренного ГОСТ Р 50762-95 „Общественное питание. Классификация предприятий“, в сумме 27 800 руб. (15 000 руб. + 12 800 руб.) соответственно не учитывается для целей налогообложения прибыли.

ДЕБЕТ 19 субсчет „Налог на добавленную стоимость по приобретенным МПЗ для столовой“ КРЕДИТ 60

– 16 524 руб. – учтена сумма НДС по столовому белью для столового зала;

ДЕБЕТ 68 субсчет „Расчеты с бюджетом по НДС“ КРЕДИТ 19 субсчет „Налог на добавленную стоимость по приобретенным МПЗ для столовой“

21