20

20

ДЕБЕТ 43 субсчет „Готовая продукция по учетным ценам“ КРЕДИТ 20

– 25 300 руб. – оприходована готовая продукция по учетным ценам;

ДЕБЕТ 43 субсчет „Отклонения от учетных цен“ КРЕДИТ 20

–

Рассчитаем процент отклонения фактической себестоимости от учетной цены:

3600: 25 300 х 100 =14,2 %.

Рассчитаем сумму отклонений на реализованную продукцию:

24 350 х 14,2 % = 3458 руб.

Выручка от реализации за месяц составляет 28 300 руб.:

ДЕБЕТ 50 КРЕДИТ 90 субсчет „Выручка от реализации готовой продукции“

– 28 300 руб. – получена выручка от реализации готовой продукции;

ДЕБЕТ 90 субсчет „Себестоимость продаж“ КРЕДИТ 43 субсчет „Готовая продукция по учетным ценам“

– 24 350 руб. – списана себестоимость готовой продукции по учетным ценам;

ДЕБЕТ 90 субсчет „Себестоимость продаж“ КРЕДИТ 43 субсчет „Отклонения от учетных цен“

–

ДЕБЕТ 90 субсчет „НДС“ КРЕДИТ 68 субсчет „Расчеты с бюджетом по НДС“

– 4317 руб. – начислен НДС с реализации;

ДЕБЕТ 90 субсчет „Прибыль/убыток от продаж“ КРЕДИТ 99

3091 руб. – отражен финансовый результат.

В налоговом учете расходы за месяц разделим на прямые и косвенные. Прямые (стоимость продуктов, зарплата работников, ЕСН, амортизация оборудования столовой) составят: 21 600 руб. (14 970 + 5000 + 1080 + 550). Косвенные (остальные) составят 1950 руб. (1250 + 700). По условиям примера воспользуемся данными количественного учета. Остаток НЗП на конец отчетного периода составил 90 кг. Списано продуктов в производство – 880 кг. Остаток готовой продукции на конец отчетного периода – 18 кг. Фактический выпуск продуктов питания – 550 кг. Рассчитаем долю прямых расходов в НЗП = П (НЗП). П (НЗП) = 90: 880 х 21 600 = 2209 руб. Прямые расходы на выпуск = П (В) = П – П (НЗП). П (В) = 21 600 руб. – 2209 руб. = 19 391 руб. Прямые расходы в остатках готовой продукции = П (ГП). П (ГП) = 19 391: 550 х 18 = 635 руб.

Прямые расходы на реализованную продукцию = П (Р) =П – П (НЗП) – П (ГП). П (Р) = 21 600 руб. – 2209 руб. – 635 руб. = 18 756 руб. Итого расходы, уменьшающие доходы за отчетный период = Р = К + П (Р). Р = 1950 руб. + 18 756 руб. = 20 706 руб.

Финансовый результат в налоговом учете. Доходы = 28 300 – 4317 = 23 983 руб. Расходы = 20 706 руб.

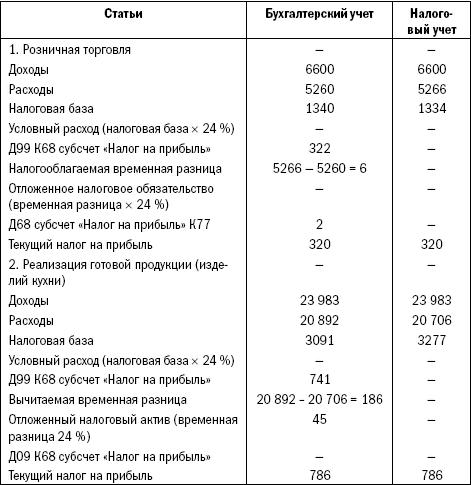

Прибыль за отчетный период = 23 983 – 20 706 = 3277 руб. Поскольку в бухгалтерском и налоговом учете прибыль не совпадает за счет различного порядка оценки НЗП и готовой продукции, то в конце отчетного периода следует отразить временные разницы в бухгалтерском учете в соответствии с ПБУ 18/02. При этом организации можно воспользоваться письмом Минфина № 16-00-14/129 от 15 апреля 2003 года и закрепить в учетной политике способ учета временных разниц на основании аналитических бухгалтерских справок (табл. 9).

Таблица 9

Расчет временных разниц и текущего налога на прибыль

в соответствии с ПБУ 18/02

2.3. Бухгалтерский и налоговый учет издержек обращения

Издержками обращения считаются расходы, возникающие в процессе производства и реализации продукции (кроме непосредственно стоимости сырья), а также расходы, связанные с перепродажей покупных товаров.

Методическими рекомендациями по учету издержек обращения в составе издержек обращения предусмотрены следующие статьи затрат:

• транспортные расходы;

• расходы на оплату труда;

• отчисления на социальные нужды;

• расходы на аренду и содержание зданий, сооружений, помещений, оборудования;

• амортизация основных средств;

• расходы на ремонт основных средств;

• стоимость санитарной и специальной одежды, столового белья, посуды, приборов;

• расходы на топливо, газ, электроэнергию для производственных нужд;

• расходы на хранение, подработку, сортировку и упаковку товаров (продуктов);

• расходы на рекламу;

• затраты по оплате процентов за пользование заемными средствами;

• потери товаров и технологические отходы;

• расходы на тару;

• прочие расходы.

Далее более подробно рассмотрим наиболее характерные и нетипичные для других видов деятельности статьи издержек обращения.

20