53

53

1. Общие положения

1.1. Настоящие методические рекомендации разработаны в соответствии с постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552 „Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включенных в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли“, и с учетом „Особенностей состава затрат, включаемых в себестоимость продукции (работ, услуг) предприятий и организаций торговли“, утвержденных Комитетом Российской Федерации по торговле по согласованию с Министерством экономики Российской Федерации и Министерством финансов Российской Федерации 16 марта 1993 г. № 1-435/32-2.

1.2. Методические рекомендации определяют единую учетную номенклатуру статей издержек обращения и производства для предприятий оптовой, розничной торговли и общественного питания, а также порядок формирования финансовых результатов.

Методические рекомендации разработаны для применения в предприятиях торговли независимо от форм собственности.

Предприятия других отраслей, имеющие в своей структуре торговое подразделение, для учета издержек обращения и производства могут применять настоящие рекомендации.

1.3. В состав издержек обращения и производства включаются расходы предприятий торговли, возникающие в процессе движения товаров до потребителей, а также расходы, связанные с выпуском и реализацией продукции собственного производства и продажей покупных товаров в предприятиях общественного питания.

1.4. Бухгалтерский учет издержек обращения и производства предприятий торговли должен обеспечить своевременное, полное и достоверное отражение фактических расходов, а также контроль за использованием материальных, трудовых и финансовых ресурсов.

В методических рекомендациях даны разъяснения по формированию конечного финансового результата (прибыль или убыток) деятельности предприятий торговли.

2. Учетная номенклатура и состав расходов, включаемых в издержки обращения и производства предприятий торговли.

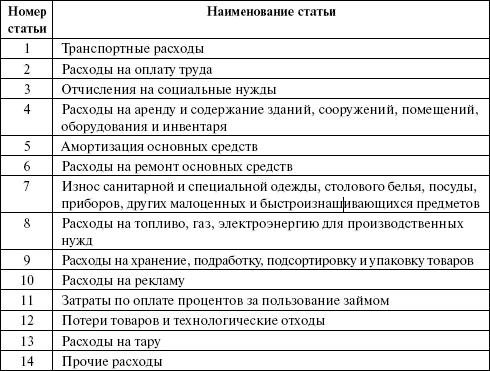

2.1. В целях планирования, учета и отчетности издержек обращения и производства предприятиям торговли рекомендуется применять следу ющую номенклатуру статей издержек обращения и производства.

Номенклатура статей издержек обращения и производства

предприятий торговли и общественного питания

Предприятиям предоставляется право сокращать и расширять перечень статей в пределах затрат, предусмотренных типовым Положением по составу затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

2.2. На статью „Транспортные расходы“ относятся:

оплата транспортных услуг сторонних организаций за перевозку товаров и продуктов (плата за перевозки, за подачу вагонов, взвешивание грузов и т. п.);

оплата услуг организаций по погрузке товаров и продуктов в транспортные средства и выгрузке из них, плату за экспедиционные операции и другие услуги;

стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и т. д.), и утепление (солома, опилки, мешковина и т. п.);

плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах и т. п. в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами;

плата за обслуживание подъездных путей и складов необщего пользования, включая плату железным дорогам согласно заключенным с ними договорам.

Предприятию торговли при осуществлении закупок товаров самостоятельно (включая по импорту и по товарообменным операциям) разрешается при исчислении покупной стоимости поступающих товаров включать наряду с ценой, предусмотренной в договоре, транспортные расходы, таможенные пошлины и прочие расходы по закупке и транспортировке. По импортным товарам стоимость определяется исходя из их стоимости, предусмотренной в договоре (контракте) на дату оприходования на предприятии торговли.

Расходы, связанные с доставкой (включая погрузочно-разгру-зочные работы) товаров и продуктов транспортом и персоналом предприятия торговли, подлежат включению в соответствующие статьи издержек, обращения и производства (расходы на оплату труда, амортизация основных средств и др.).

53